美国印第安纳大学经济学教授、中国科学技术大学数学系校友(0001硕)徐克力以独立作者身份撰写的论文《一般条件下的局部投影推理》(Local Projection Based Inference under General Conditions),于2026年2月19日被经济学“五大刊”(Top 5)之一的Review of Economic Studies接收,并于同年4月22日在线发表。

Review of Economic Studies(常译作《经济研究评论》,简称RES)(常译作《经济研究评论》,简称RES)由牛津大学经济系与伦敦政治经济学院于1933年共同创办,现由牛津大学出版社出版,是国际公认的经济学顶级学术期刊,被广泛视为经济学领域五大顶刊之一。该刊覆盖宏观经济学、微观经济学、计量经济学和应用经济学等方向,2025年影响因子为6.4。

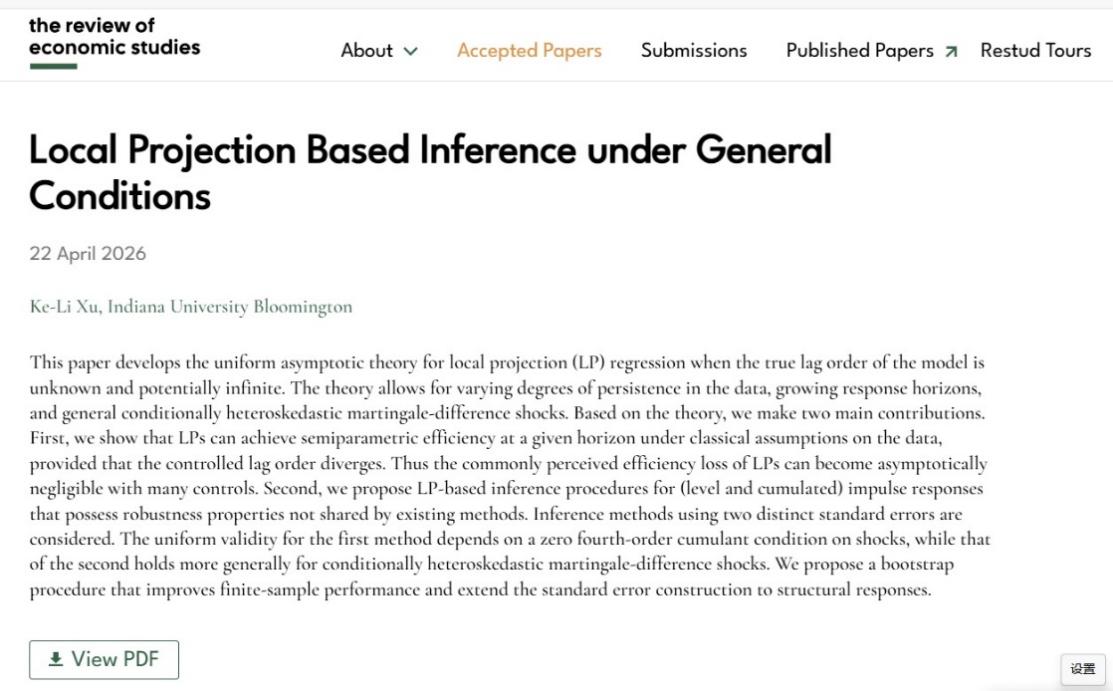

该论文是一篇计量经济学领域的文章,针对模型真实滞后阶数未知且可能为无穷的情况,发展了局部投影(Local Projection, LP)回归的一致渐近理论。该理论允许数据具有不同程度的持续性、响应期不断增长以及一般的条件异方差鞅差分 (Conditionally heteroskedastic martingale differences) 冲击。基于该理论,该文做出了两项主要贡献。首先,证明了在经典数据假设下,只要控制滞后阶数发散,LP 回归在给定的响应期即可达到半参数效率上界 (Semiparametric efficiency bound)。因此,通常认为的 LP 效率损失可以通过大量的控制变量渐近地变得可以忽略不计。其次,提出了基于 LP 的(水平和累积)脉冲响应 (Impulse responses) 推断方法,这些方法具有现有方法所不具备的稳健性。该文考虑了使用两种不同标准误差的推断方法。第一种方法的一致有效性取决于冲击的某个四阶累积量为零的条件,而第二种方法的一致有效性则更普遍地适用于条件异方差鞅差分冲击。该文还提出了一种Bootstrap程序,该程序可以提高有限样本性能,并将标准误差构造扩展到结构响应 (Structural responses)。

徐克力教授现任《计量经济学杂志》(Journal of Econometrics, JoE)会士,并荣获《计量经济学理论》(Econometric Theory, ET)颁发的Multa Scripsit奖。他同时担任《计量经济学杂志》(JoE)、《商业与经济统计杂志》(Journal of Business & Economic Statistics)、《计量经济学理论》(ET)、《计量经济学评论》(Econometric Reviews)以及《时间序列分析杂志》(Journal of Time Series Analysis)和《统计与计算》(Statistics and Computing)等期刊的副主编。他还曾担任美国国家科学基金会经济学项目的评审专家。其研究成果已发表或接收待发表于《Review of Economic Studies》《Review of Financial Studies》《Journal of Econometrics》《Journal of Business & Economic Statistics》等期刊。他多次应邀赴香港大学、香港中文大学、香港科技大学、香港城市大学、香港中文大学(深圳)、北京大学、清华大学、中国科学技术大学、中国人民大学、中央财经大学、中山大学、暨南大学、山东大学、东北财经大学等高校交流访问。

徐克力教授于2002年获得中国科大硕士学位,同年获耶鲁大学全额奖学金赴美深造,师从计量经济学大师Peter Phillips和Donald Andrews教授,主攻时间序列计量经济学,并于2007年获得耶鲁大学博士学位。他曾任职于美国德克萨斯农工大学和加拿大阿尔伯塔大学。

附录:

Local Projection Based Inference under General Conditions 论文Restud期刊主页链接:https://www.restud.com/local-projection-based-inference-under-general-conditions/

徐克力主页:https://economics.indiana.edu/about/faculty/xu-keli.html